多様な選択肢が広がる中国のNEV・新エネルギー車市場

現代文化研究所アドバイザー 廖静南

電動化の新展開

IEA(国際エネルギー機関)によると、2023年に世界で新規登録された1400万台の新エネルギー車のうち、約60%が中国に集中しており、欧州の約25%、米国の10%を大きく上回っている。中国は、世界の新エネルギー車市場を牽引している。

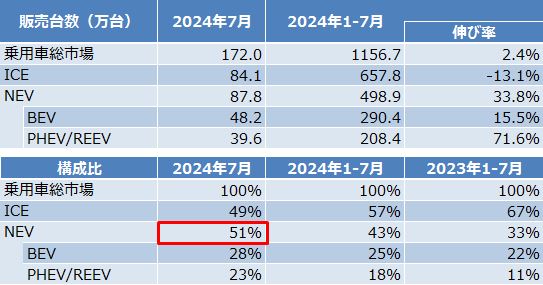

近年、政策的な支援のもと、中国の新エネルギー車の普及率は急速に上昇している。2021年には新エネルギー車の市場シェアは15%に満たなかったものの、2020年10月に発表された『新エネルギー自動車産業発展計画(2021〜2035年)』では、2025年までに新エネルギー車のシェアを20%に引き上げ、2035年には新エネルギー車が「新車販売の主流となる」ことが目標とされていた。しかし、2023年には新エネルギー車のシェアが急速に35.7%に達し、2024年1月から7月時点で市場シェアは43%を超え、7月には51%に達するなど、2025年の目標を前倒しで達成している。

この新エネルギー車の普及率の進展は、純電気自動車(BEV)の急成長を示しているように見えるが、実際にはプラグインハイブリッド車(PHEV)やレンジエクステンダー車(REEV)が急速に市場シェアを拡大しており、PHEV/REEVの急増は国内の乗用車市場における新エネルギー車シェアが50%を突破する重要な要因とされている。中国の自動車市場では、PHEV/REEVがかつての「過渡的技術」から、BEVと並ぶ重要な選択肢へと変わりつつある。

データが示す市場の変化

乗聯会(全国乗用車市場情報連席会)の乗用車市場の小売データによると、2024年1月から7月の間におけるBEVの販売台数は290.4万台、PHEV/REEVは208.4万台であった。前年比の成長率ではPHEV/REEVが71.6%と、BEVの15.5%を大幅に上回っている。

また、地場ブランドと外資系ブランドの新エネルギー車の販売実績を比較すると、地場ブランドは1月から7月の間にBEVを229.2万台、PHEV/REEVを205.4万台販売しており、前年比の成長率ではPHEV/REEVが77.1%、BEVが17.4%となっており、PHEV/REEVの成長が顕著である。

これに対し、外資系ブランドはBEVに注力する一方で、PHEV/REEV市場への対応が遅れているため、PHEV/REEVの成長率は-26.4%と低迷しており、BEVの28.8%とは対照的である。このため、PHEV/REEVの急成長は外資系ブランドにとって大きな競争圧力となっている。

図表1 中国乗用車パワトレイン別小売り台数

出典:乗聯会データを基に整理

図表2 外資・地場別パワトレイン別小売り台数

出典:乗聯会データを基に整理

技術の優位性と消費者にもたらすメリット

PHEV/REEVが最近中国市場で支持される理由の一つは、エンジン効率の向上や航続距離の改善である。満充電と燃料満タンの状態で、総合航続距離が1000キロメートル以上を実現するなど、これらの技術は従来のガソリン車やBEVを超える利便性を提供している。また、BYD Dm-iなどエンジン熱効率が43%を超えるPHEVも登場しており、消費者にとっては燃費や車内の快適性が大幅に向上している。

さらに、消費者の選択の背景には実用的なメリットも存在する。PHEV/REEVは、BEVの航続距離に不安を感じる消費者に対して、ガソリンエンジンと電気モーターの「いいとこ取り」を実現する選択肢となっている。

イノベーター理論による市場の解釈

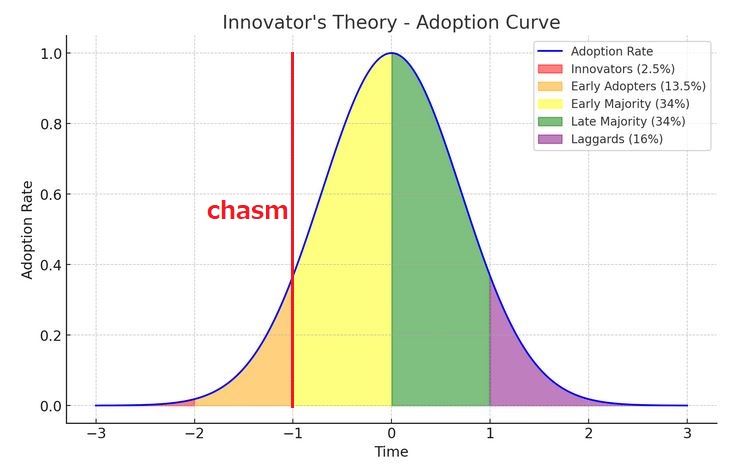

この市場の変化は、イノベーター理論によって説明できる。従来のBEVは、イノベーターやアーリーアダプターによって支持されてきたが、PHEV/REEVの台頭は、アーリーアダプターとマジョリティの間にある深い溝、いわゆる「キャズム」を埋める役割を果たしており、メインストリーム市場の「いいとこ取り」を求めるアーリーマジョリティ層を引き寄せている。アーリーマジョリティ層は、ガソリンエンジンの安心感と電動化モビリティの効率性を同時に求めるようになり、これがPHEV/REEVの成長を後押ししている。

図表3 イノベーター理論

出典:筆者作成

今後、PHEV/REEVが市場の主要な選択肢として、さらに広く受け入れられる可能性が高まっている。特に、中国市場では、これらの技術が主流となる日も遠くないであろう。

自動車メーカーの戦略

多くの自動車メーカーは、急速に変化する市場に対応するため、PHEVやREEVの開発に力を入れている。中国国内では、Li Auto、AITO、Neta、Deepal、Leap Motor、BYD、GAC Aion、Great Wallなどがこの分野に参入している。

Li AutoはL7、L8、L9といった人気モデルを発表し、AITOもM9やM7を市場に投入して、ブランドの信頼性と製品力で高い評価を得ている。NetaはREEV技術の開発に乗り出し、Neta Sなどのモデルを発表。DeepalはSL03とS07、Leap MotorはC11を発表し、これらの新モデルにより価格が抑えられ、より幅広い市場に対応している。GAC Aionは2025年にPHEV/REEVを発表する予定。Great WallはHi4-Tシリーズを、Geelyは雷神ハイブリッド、Cheryは鲲鹏ハイブリッドを発表し、これらの自動車メーカーは積極的にPHEVやREEV技術の開発を進め、今後の成長を見据えている。

一方、これまでBEVに注力していたXpengは、最近PHEV/REEVを取り入れた新たな戦略へと転換している。BEV市場に新規参入したシャオミも、次のモデルでREEVを採用する可能性があると見られている。さらに、ベンツは、9月の成都モーターショーで、複数のプラグインハイブリッドモデルを発表した。フォルクスワーゲンは、中国の合弁会社である一汽VWと上汽VWを通じて、PHEV/REEVの開発に注力し、新たな成長機会を模索している。

現在、中国国内でBEVのみを堅持しているブランドは、NIOやZeekrなどに限られている。販売台数ランキングの上位には多くのPHEV/REEVモデルが含まれており、これが多くの自動車メーカーがPHEV/REEV分野に参入する理由の一つとなっている。

今後の展望

PHEV/REEVは、もはや中国市場における過渡的な技術ではなく、電動化市場の主要な選択肢としての地位を確立しつつある。業界専門家は、今後2~3年で中国市場においてPHEV/REEVのシェアが40%に達し、BEVと内燃機関車(ICE)はそれぞれ30%ずつになると予測している。

PHEV/REEVの技術の急速な進展は、自動車メーカーにとって新たな戦略の方向性を示している。今後さらに技術が進化し、消費者のニーズに応える形で市場を牽引していくことが期待される。

ただし、これらの展望には全固体電池の実用化は前提にされていない。いわゆる全固体電池は、航続距離の延長、充電時間の短縮、安全性向上など、現在のリチウム電池より優れた性能を持ち、EV産業のゲームチェンジャーとして期待されている。

しかし、理論上優れた特性を持っているものの、全固体電池の開発と量産には多くの技術的な課題が残っており、実用化までにはまだ時間がかかるとされている。そのため、中期的には、中国の新エネルギー車市場においてBEVだけでなく、PHEV/REEVといった多様な選択肢が引き続き広がっていくと予想される。

注:本資料は執筆者個人の見解であり、使用する画像等の材料を含め、当社および当社と関連する機関等とは関係がありません。

《著者紹介》廖静南(りょう・せいなん;Liao Jinnan):現代文化研究所を退職後、自動車産業専門のコンサルティング「MobyInfoコンサル」を開業し、中国のモビリティ関連ニュースを紹介する「MobyInfo(モビ・インフォ)」を運営する。2024年9月から、現代文化研究所のアドバイザーに就任。中国・北京市生まれ、在日30年以上。